种植牙收入全年骤减81% 上市口腔的赚钱引擎不灵了吗?

种植牙收入全年骤减81% 上市口腔的赚钱引擎不灵了吗?

01|种植牙业绩锐减81%

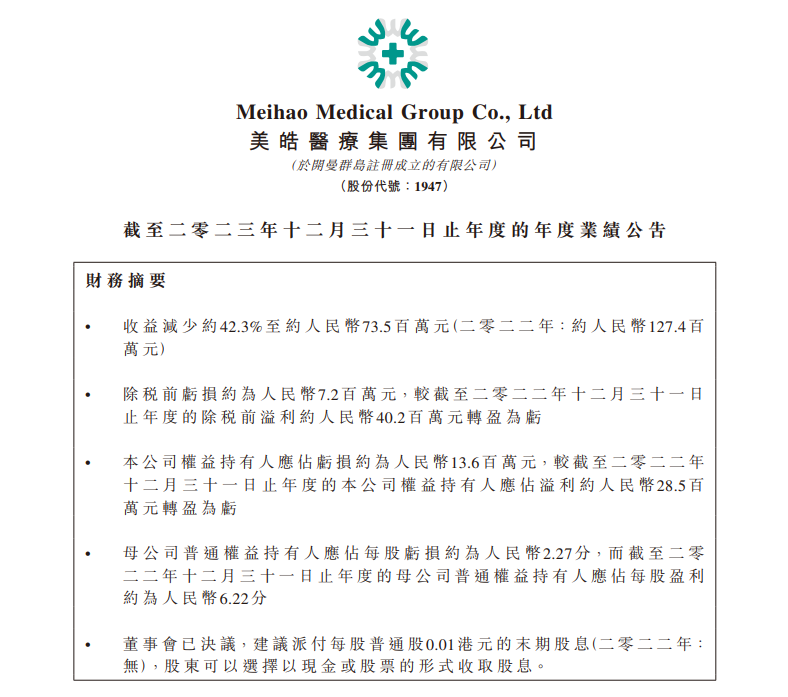

3月28日,温州牙科服务提供商美皓集团(01947.HK)发布业绩公告,公司2023年收入7,351万元(人民币,以下同),较2022年减少5,390万元,同比下降42.3%;母公司拥有人应占亏损1359.4万元,上年同期溢利2845.6万元;每股基本亏损2.27分。

对此,美皓集团表示,收入减少乃主要是种植牙科产生的收益减少所致。

报告显示:

集团种植牙科产生的收入减少3,420万元,降幅81.0%(占整个公司减少金额5390万元的63.5%),此乃主要由于集采政策所致;

到诊率流失,导致口腔修复科产生的收入减少1,320万元(占整个公司减少金额5390万元的24.5%);

牙齿正畸科产生的收入减少550万元(占整个公司减少金额5390万元的10.2%),此乃主要由于市场竞争力的激烈碰撞,外地口腔医院品牌逐步扩张进军中国大陆本地市场。

美皓医疗原名中国口腔医疗集团,是温州最大的私人牙科服务提供商,在温州民营、整个牙科服务市场的市场份额分别约为25.2%、13.2%。美皓集团在温州拥有并运营5家民营牙科医院,主要提供综合牙科服务,涵盖口腔综合治疗、牙齿正畸、口腔修复、种植牙科和其他等。

2022年12月14日,在历经7次不懈的递表之后,单靠着一城之内的五家医院、53名牙科医师、74名护士及46名其他医学专业人员,美皓集团终于成功在香港联合交易所主板挂牌上市。成为继奥新全民口腔、瑞尔集团(06639.HK)之后中国第三家IPO上市的口腔医疗服务企业。

然而,在几家已上市的口腔企业中,美皓医疗也成为了目前资本舒适度较低的一位。

02|难以上市论英雄

对于执着上市,美皓给出的理由是提升公司形象以及提高雇员动力及责任感,但究其根本,或许还是在于扩张运营等资金压力。

尽管手握温州25.2%的民营牙科服务市场,建成了品牌护城河,但美皓医疗也受困于温州一隅,无法打破围城。一方面介于收益几乎完全依赖温州地区业务,另一方面也因其名下的5家医院营收“偏科”十分严重。

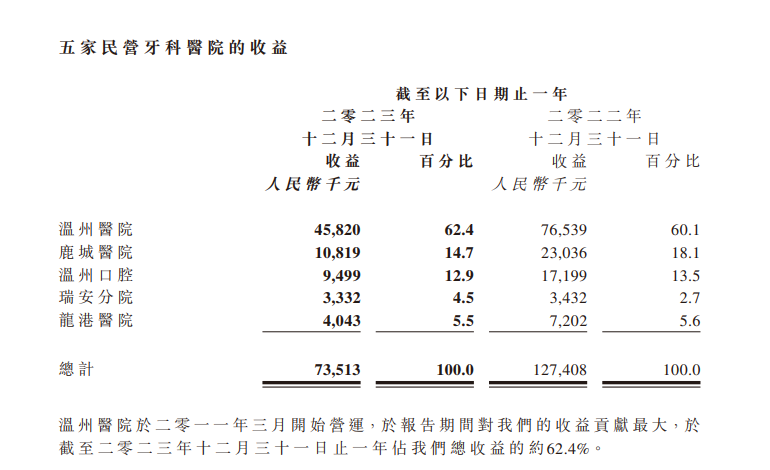

就2023年的业绩数据显示,其旗下5家医院中仅有温州医院一骑绝尘,为公司创造的收益占比高达62.4%。

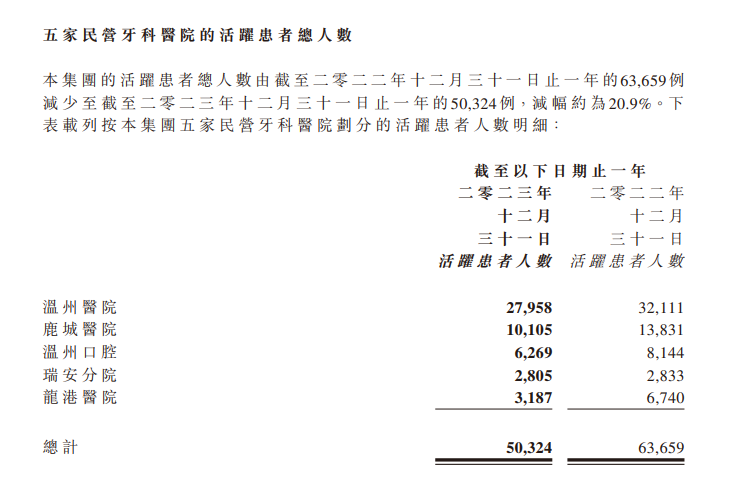

此外,公司的业务营收大头也集中在种植牙科,而相对更能留住长期客户的口腔综合治疗科和正畸科却难以稳定,致使门诊的整体流量难以保障。根据财报,2023年集团的活跃患者总人数由2022年的63,659例减少至截至50,324例,减幅约为20.9%。

近几年,美皓医疗业务中心一直偏向高价格利润的种植牙业务,在种植牙科逐渐成为美皓医疗最主要的收入来源之后,公司盈利得到很大提升,净利润曾一度升至3217.7万元。尽管美皓集团在2023年的毛利率掉至44.4%,相较于2022年的61.4%减幅明显,但在此前的三年里,美皓的毛利(50-60%)一直高于通策(45%左右)、瑞尔(10-20%)、牙博士(50%左右)。

在今年年初,美皓集团发布公告表示,已议决于2024年1月16日采纳股份奖励计划。股份奖励计划的目的为:表彰若干合资格参与者的贡献,为彼等提供奖励,从而挽留彼等以助集团的持续营运及发展;及吸引合适人员以促进集团进一步发展。

据招股书数据显示,美皓的员工平均薪酬大约为12万左右,很多岗位的最低薪资几乎已贴靠最低工资标准。相较于通策(20万)、马泷(24万)、瑞尔(27万)几家上市企业的差距还是相当明显。一方面在于当地薪资水平限制,另一方面也在于高薪的医生人数占比不高。

“本地式大号牙科诊所,上限低,小企业管理”......美皓医疗虽然敲开了港股的大门,却始终难得资本的青睐。在投资者平台,甚至有股民喊话通策医疗对其优价收购,并以此为契机扯开温州市场的口子。

主板的资本先机虽然十分诱人,牙科市场却也不必以上市论英雄。来来去去中不停变化的是参赛选手的高低交替,不变的则是资本市场的现实作风。资本市场里住着舒不舒服,或许只有企业们自己才知道。

来看看Angel

来看看Angel 歌手弦子开腔否认

歌手弦子开腔否认 牙套明星+足球王

牙套明星+足球王