5个月才新增4000家?浅看一下2023年的民营口腔服务市场

5个月才新增4000家?浅看一下2023年的民营口腔服务市场

随着人民经济水平的持续增长、人民牙科预防保健意识不断提高、人口老龄化的加剧与政策的宽松,我国口腔医疗服务市场正呈现加速发展的趋势。目前,国内在册的口腔相关企业约15.55万家,在过去5年实现了16.22%的复合增速。

而这其中,民营口腔市场增长最为迅速,且以下游医疗服务机构最为明显。

相较其他类型的社会办医,民营口腔机构的发展速度十分迅猛,几乎每年都是以1-2万家的速度在增长。2022年的全年新增数量更是高达30671家,在2022年年底,全国民营口腔医疗机构已突破12万家。

这其中,具有低价优势的口腔诊所数量依然占比领先,但中产以上消费群体的扩大也让中高端口腔医疗服务的消费需求持续增长,中高端口腔医疗服务市场同样处于不断扩容的状态。

前五名民营口腔医疗机构收入总和在2020年仅占全市场收入的8.5%,民营口腔医疗服务渗透率依旧较低。

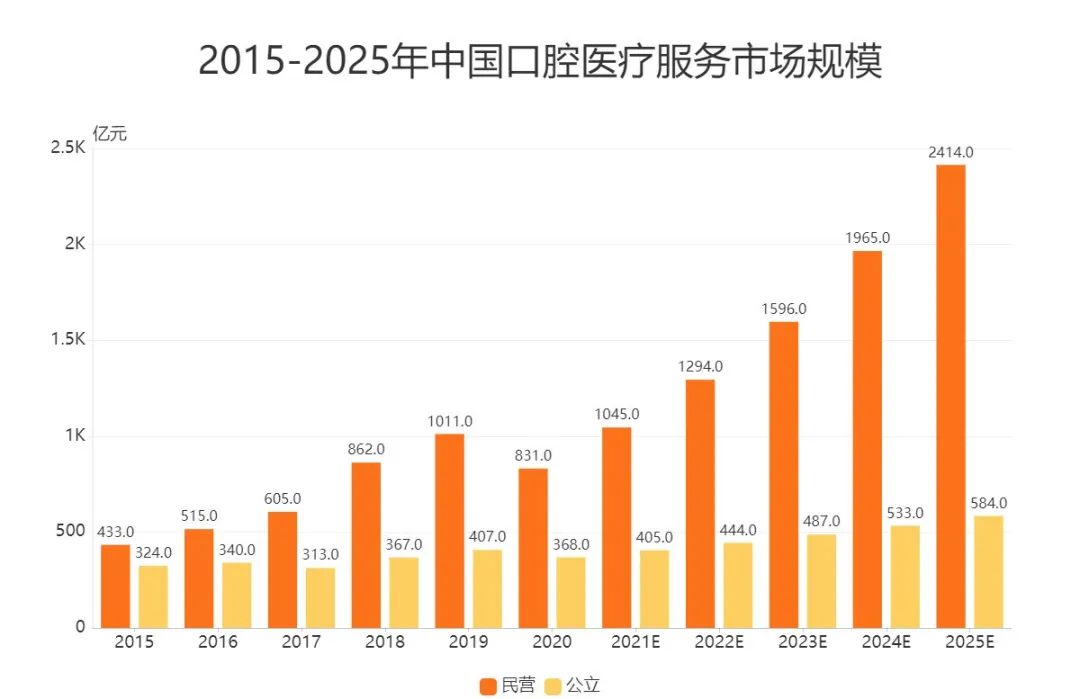

2022年,中国民营口腔实现的服务规模约为1294亿人民币,预计2025年规模有望达到近2500亿人民币。

结合14亿人口的口腔治疗需求,国内口腔医疗行业整体市场规模仍然有待开发,随着民营口腔医疗机构服务量的持续增长,未来会占据更高的市场份额,成为口腔行业的主力军。

兼容健康与美丽是口腔医疗的独特性优势,无论从人口的数量、口腔疾病的普遍性,还是从压抑的消费需求状况来看,都具有很好的市场概念和运作空间。

以种植牙为例,今年种植牙集采政策在全国多地落地,虽然各地政策各有区别,但降价幅度大致相同,平均降幅大多集中在50%左右。

集采落地之后,公立医疗机构和民营机构的价格均出现了下降,资讯与消费人数有了显著提升。有业内人士表示,价格的降低让患者有了更多的选择,接下来种植牙市场不仅会出现消费放量,机构竞争也会愈发激烈。

调研数据显示,中国消费者倾向选择较为权威或医疗资质较好的口腔医疗机构,超过七成消费者会选择口腔专科医院,超过四成消费者会选择综合医院口腔科或连锁口腔机构;而在选择口腔医疗机构时,消费者考虑较多的因素则有医生资质(68.2%)、医疗环境以及设备(59.6%)、服务态度(54.2%)和价格(50.5%)。

此外,调查还显示,81.6%的消费者会在网上选购口腔类产品或服务,这也是很多机构选择进驻线上平台的原因,常用低价洁牙去吸引新客到店消费;而线上消费者考虑的最主要因素为口碑评分,占比高达74.5%。所以,有线上宣传的机构同样要重视平台的维护和口碑建设。

而在机构总量中占比领先的口腔诊所,具有规模小,独立性强、技术含量高、风险低、进入稳定期后经济收入稳定等特点,是口腔医疗服务市场的重要组成部分。

目前,得益于消费观念的升级,国内部分区域市场的口腔诊所的客户群体也开始由拔牙、补牙的低净值一次性客户,逐渐升级为洁牙美白、缺牙修复、牙周疾病防治的高净值高黏性客户,单客价值大幅提升。

口腔医疗保健市场的巨大需求,以及需求的多样化和多层次,使得不少口腔诊所在竞争夹缝中逐渐找到了自己的生存定位。

据天眼查最新搜索显示,2023年前五个月,全国新增的口腔医疗企业约有4000余家,增速呈现放缓。

集采政策与诊所注册制的落地对于规模化民办医疗更加友好,大型连锁开始在规划布局上加速内卷,资本对于下游医疗服务机构的狂热视线开始回收,基本盘质量成为了投资市场的考量重点。

一以贯之的运营思路正变得越来越难发力,2023年的口腔医疗服务市场,将是各机构持续性发展的内核竞争的舞台。

来看看Angel

来看看Angel 林允回应没整容只

林允回应没整容只 箍牙妹谢安琪 摇

箍牙妹谢安琪 摇