【最新】获批挂牌交易!投资市场还是迎来了牙博士

【最新】获批挂牌交易!投资市场还是迎来了牙博士

11月19日,据全国中小企业股转系统最新公告显示,牙博士医疗控股集团股份有限公司已在11月11日正式通过挂牌审批,将在同意函有效期内完成股票挂牌,目前已显示证券代码为874689.NQ(待挂牌状态)。

此外同意函显示,因其申请公开转让并挂牌时股东人数未超过200人,按规定中国证监会豁免注册,牙博士挂牌后会纳入非上市公众公司监管。

取得资本市场的大门钥匙的牙博士距离正式挂牌仅一步之遥,不出意外的话,即将择日正式亮相新三板市场。

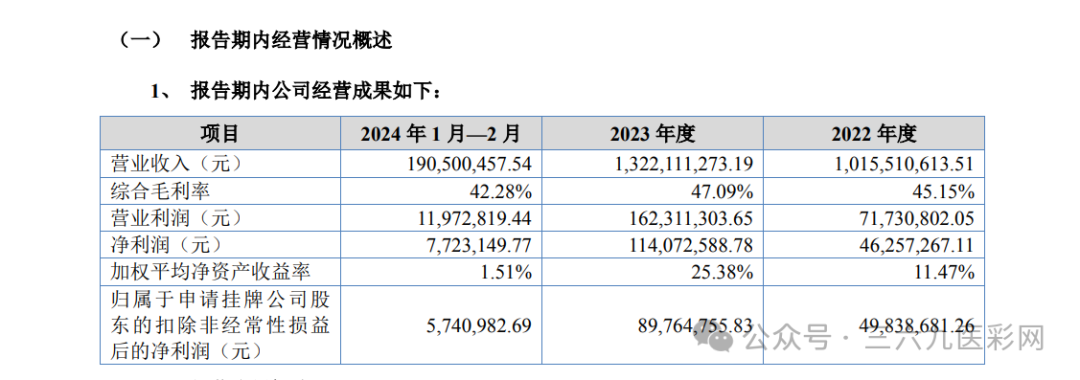

据转让书显示,从2022到2024年1-2月,公司营收分别约为10.15亿元、13.22亿元和1.9亿元;净利润约为0.46亿元、1.14亿元和0.08亿元;毛利率分别为45.15%、47.09%和42.28%。

而在2019到2021年上半年,据此前的招股书信息,牙博士的营收数据则分别为8.71亿元、8.35亿元和5.07亿元;净利润为0.24亿、0.85亿和0.62亿元;毛利率分别为53.8%、55.5%、54.7%。

三年的市场开拓与优化资源配置战略,从明显有在不断改善的业绩表现来看,确实已初见成效。

对于民营口腔连锁来说,遵循绝对的盈利本位和医疗本位都会弊大于利,牙博士在获客方面的敏感度在具有医疗属性的企业中是种优势,但前提是能否控制好其中的量。

转让书显示,2022到2024年1-2月,牙博士的销售费用分别为2.26亿元、3.17亿元和0.49亿元,占比总营收的 22.23%、23.98%和 25.57%。这一比重相较前三年45%的平均值来看,几乎是腰斩式下降,一方面或许在于牙博士找到了优化成本分配的有效方法,另一方面也在于其在不断沉淀口碑后的市场认可度提升。

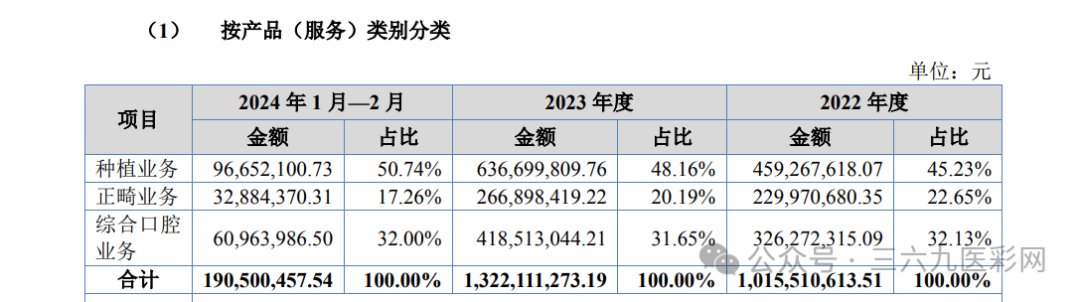

牙博士提供的口腔服务类型,主要是种植、正畸以及综合口腔服务。其中,种植及正畸收入从2022到2024年1-2月分别占营业收入的67.87%、68.35%、68%,是牙博士营业收入的重要引擎。

而在本月初刚挂牌新三板的暨博医疗也有相似的收入结构。据其2023年的收入数据显示,在暨博医疗的五大主体业务中,口腔种植业务收入1.3亿,占总营收比重的43.15%;口腔综合治疗业务收入9206万,占比30.37%;口腔修复与口腔正畸分别收入4974万与3028万,占比16.41%、9.99%;药品销售收入24.6万,占比0.08%。口腔种植的收入占比接近50%,且数值常年稳定。

在种植牙以及口腔正畸相继被纳入国家集采后,口腔医疗市场的赚钱逻辑也在发生变化,高度依赖高消费服务的收入架构逐渐失去了动力,对于大型连锁来说,以价换量和多条腿走路正成为稳定创收的新挑战。

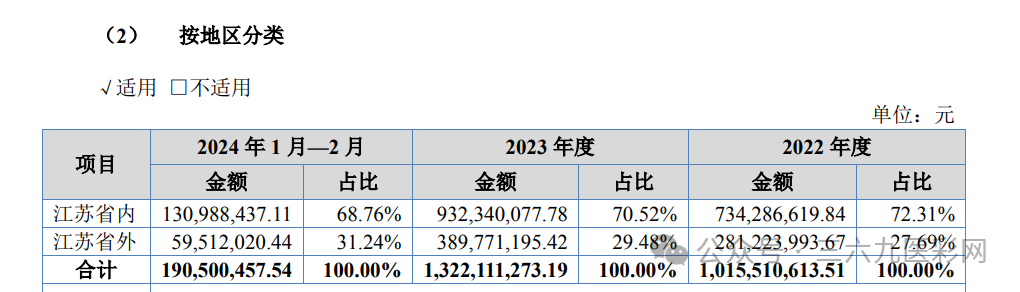

此外,转让书显示,牙博士目前拥有41家口腔服务机构,其中26家设立在省内,江苏省内的营收覆盖公司总营收比例连续多年稳定在70%左右。

而且,从门店的具体分布来看,牙博士还与浙江省的口腔护城河通策医疗形成一定的错位布局,减少了直接竞争。

如何让品牌走出江苏省,以及如何让营收生态更好的去适应市场发展,这是在迈进资本市场后需要牙博士继续思考的问题。

在之前我们有说过,新三板市场是专业投资者的舞台,定力强且难“忽悠”。因此,挂牌企业在这里所面临的审视及评估或许会更加纵向。相较于规模扩张的速度能被提到多快,资本更看重被投资企业在其所处赛道的根究竟能扎到多深。

所以,对于牙博士来说,挂牌后的战略规划和落地执行同样重要;继续扩大规模和完善精细化管理体系同样重要;核心资源配置和机构运营效率同样重要;财报利润的厚度和市场口碑的宽度也都同样重要。

“挂牌”不只是企业做大做强的输血包,也是挤压运营泡沫的放血槽。市场会给站上新起点的牙博士更多机会,当然也会有更严峻的挑战。

邓超牙齿是烤瓷牙

邓超牙齿是烤瓷牙 网坛美少女莎拉波

网坛美少女莎拉波 全民女神高圆圆做

全民女神高圆圆做