“互联网医美第一股”护城河消失?

“互联网医美第一股”护城河消失?

中国医美行业已经创造了千亿元市场规模的神话,而医美大蛋糕还没有强有力的瓜分者,分散的市场格局引诱资本蜂拥而来。作为互联网医美服务平台,新氧(SY.O)通过平台的社区互动、医美电商促销和在线咨询服务,将消费者引流到线下的医美机构进行消费。

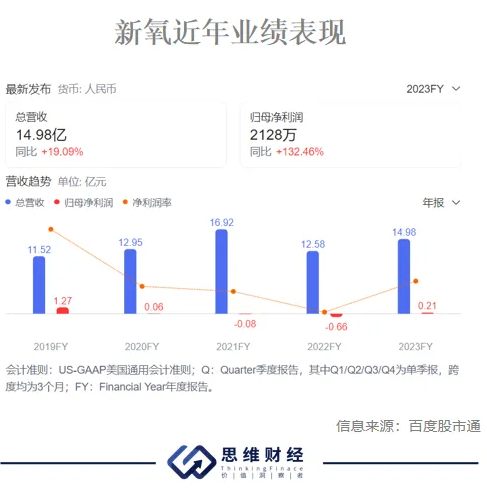

随着整体消费复苏,“颜值经济”呈现“弱回暖”趋势,公司最近传来捷报。2023年全年,新氧营收同比增长19%至15亿元,归母净利润同比增加359%至5760万元(非通用会计准则)。

不过,其在互联网平台最为核心的运营数据下滑,新氧要想继续稳坐垂直医美服务平台头号宝座,保持行业第一的知名度和用户黏性,恐怕还要继续下功夫。

核心运营数据下滑

中国医美市场已进入快速增长期。德勤统计显示,预计到2025年,市场规模将超过3500亿元。中国消费者的需求将逐步释放,在未来一段时间仍将保持超10%的增速。

相较于医美行业最赚钱的上游环节,如原料厂商(华熙生物)、针剂厂商(爱美客)、设备厂商等,A股市场的医美概念股总体上呈震荡上行趋势,而新氧上市后股价却长期走跌。

2019年5月,新氧在美股上市后一周内股价达到22.8美元/股最高点后,股价一路下跌,2022年年末已触底至0.5美元/股,今年以来股价有所回升,近期在1美元/股左右震荡。

2021年至2023年,新氧营收分别为16.92亿元、12.58亿元、15亿元、归母净利润为-0.08亿元、-0.66亿元、0.21亿元。

新氧预计,公司2024年第一季度总收入将介于2.9亿元至3.1亿元之间,与上年同期相比下降0%至6.5%。

资本市场向来以业绩为王,由于缺乏稳定的盈利,新氧的资本市场故事和中国大多数互联网公司一样全在于“增长”概念——新氧开拓的基于医美内容的O2O平台模式,一度颠覆了搜索引擎竞价在医美机构引流上的垄断格局。

而随着阿里、美团等互联网平台入局医美,以外卖、支付等高频业务为引流入口,导流至医美等高毛利项目,新氧自身缺少流量优势的弊端凸显,部分财务数据已显示出新氧和消费市场繁荣不相和谐的隐忧。

2023年,新氧移动端在一季度、二季度、三季度、四季度的MAU分别为340万、300万和310万、270万,这项数据最高时一度达到1000万。

付费医疗机构数也在下降。2023年第四季度,订购搜于营平台信息服务的医疗服务提供商数量为1289家,2022年同期为1489家。

为了稳定二级市场,公司宣布自2024年3月22日起回购不超过2500万美元股份,占公告日收盘市值约25%,并宣布于2024 年4 月12日分红0.078 美元/普通股(0.06 美元/股),分红总额约为600 万美元。

行业乱象频出监管加码

新氧股价下滑是多因素叠加的结果:行业竞争加剧、管理层决策滞后、股市整体下跌,而更深远的背景则是医美环境正在快速变化。

2023年,《关于进一步加强医疗美容行业监管工作的指导意见》出台,明确要加强对医疗美容“导购”活动、医疗美容培训活动与生活美容的监管。

作为医美服务终端平台,新氧主打社区运营模式,收入模式之一是通过自身新媒体矩阵生产、发布医美相关内容,为医美服务供应商导流,并从中收取广告费用,其中最大隐患在于非法“黑医美”机构及其带来的医疗纠纷。

“中国医美市场乱象频出,非法从事医疗美容服务的机构数量为正规机构的6倍以上,非法医美场所90%以上的医美设备为假货,约10%的正品和水货通过租赁或走私流入市场,市面流通的注射类针剂,正品率约33.3%,市场合规状态有待整体提升。”德勤报告指出。

让新氧头疼不已的,还是对医美机构缺乏有效的监管之策。作为一家互联网平台型公司,它在流量和口碑的抉择中左右为难。

黑猫投诉平台显示,有关新氧的投诉达549条,涉及虚假宣传、卫生不合格、操作不当导致过敏、资质不合规、退款难等诸多问题。去年6月,北京亚楠容悦医美被罚,其在新氧等平台内容虚假宣传。

此外,社区用户的美丽日记和评价造假,新氧因此上榜侵害用户权益行为APP,被多部门点名。如在2022年12月,温州市市场监管局将部分违法典型案例对外公布,新氧APP被点名。

而据天眼查数据,新氧科技被起诉案由主要涉及医疗损害责任纠纷、网络侵权责任纠纷、名誉权纠纷、侵害作品信息网络传播权纠纷等等。

面对日益趋紧的监管压力,新氧积极推进平台治理及行业自律。为改善外界对医美行业及平台自身的负面印象,新氧近两年开启医美公益救助。

加码上游与研发下滑

资本市场整体环境不佳,加之作为医美平台,新氧仍面临诸多并不明朗的监管风险。而在自身成长性方面,市场竞争愈发激烈,新氧亟需开辟新的增收来源。

医疗美容产业链分为上、中、下游,其中医美耗材生产商、药品及器械生产商处于上游,医美机构处于中游,新氧领头的消费者平台则属于终端市场,位于下游。

新氧董事长兼CEO金星公开发布公司新的发展战略:从医美电商平台向产业互联网平台转型,并正式推出新氧优享、新氧快享、新氧专享三大创新业务,全方位赋能医美机构、医美厂商和医美医生。

医美行业中上游市场往往技术壁垒高、盈利能力强,新氧联合上游厂商、机构和医生等资源,上线了齿科等新品类。

2021年,新氧以7.9亿元的价格购入武汉奇致激光技术股份有限公司(下称“奇致激光”)约85%的股份,成为控股股东,奇致激光实控人变更为新氧创始人金星。据公开资料,奇致激光以生产和经营激光、强光类医疗及美容设备为主营业务。

立志打通上游,新氧却未在技术研发上加码。2021年至2023年,新氧的研发费用分别为2.86亿元、2.35亿元与2.035亿元,呈下滑趋势。

不仅如此,新氧还在子公司拟上市前突击分红。北京证券交易所官网显示,奇致激光的IPO申请已获受理。2020年至2022年,奇致激光累计净利润约1亿元,分红达到0.72亿元。从新氧持股87.6%来看,实控人金星落袋为安。

从长远来看,部分券商仍看好新氧的成长性。中金公司下调新氧2024年收入和净利润预测11%和22%至15 亿元和6526 万元,并引入2025 年收入和净利润预测16 亿元和7964 万元,下调目标价从1.7 美元至1.5 美元。

不过,研报还指出,新业务前期投入或拖累集团利润率。公司预计今年上半年在高利润率广告业务缩减,以及优享自营店投入开店阶段,集团或有所亏损;但伴随采购成本下探以及单店模型优化,利润率有望在今年下半年转正,全年盈利或高于2023年。(思维财经出品)■

可爱教主杨丞琳

可爱教主杨丞琳  十阿哥刘滨一口乱

十阿哥刘滨一口乱 大名鼎鼎的钢牙妹

大名鼎鼎的钢牙妹