运营受阻 又一公司欲进军口腔产业

运营受阻 又一公司欲进军口腔产业

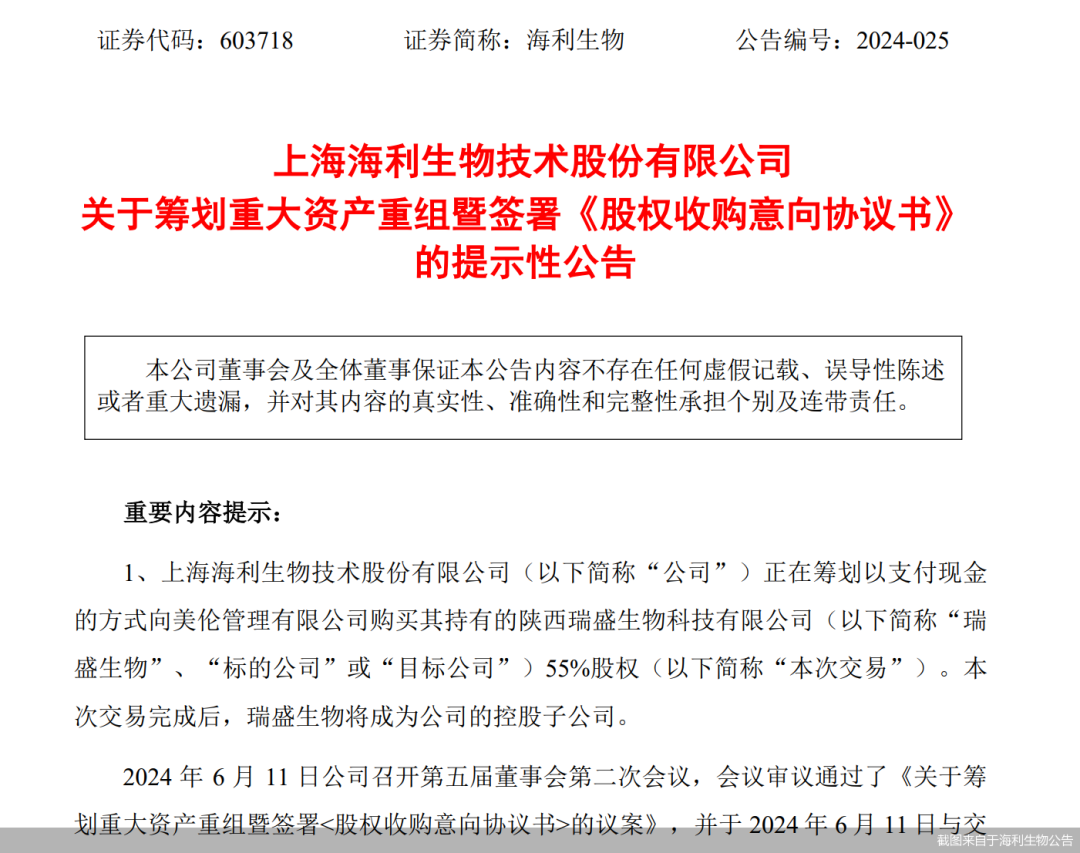

近日,海利生物(603718.SH)发布公告,公司正在筹划以支付现金的方式向美伦管理有限公司购买其持有的陕西瑞盛生物科技有限公司(简称“瑞盛生物”)55%股权。本次交易完成后,瑞盛生物将成为公司的控股子公司。

业绩承压的海利生物抛出重组计划,拟收购陕西瑞盛生物科技有限公司(以下简称“瑞盛生物”)55%股权。受该消息影响,海利生物6月12日以涨停收盘,收涨10%。值得注意的是,此次收购标的主营业务与海利生物存在差异,瑞盛生物致力于口腔再生医学领域的科学发展,海利生物主营业务主要分为动保业务及IVD业务两大板块。此外,本次交易的预估值为8.8亿—9.6亿元,将以现金方式支付。截至一季度末,海利生物账上货币资金只有6026万元,此次收购钱从哪儿来是一个重要疑问。

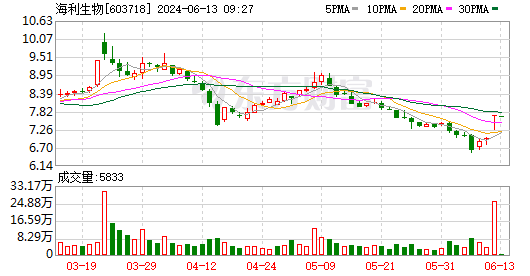

图片抛重组方案股价涨停

6月12日,海利生物收盘报涨停价7.7元/股,涨幅为10%。

交易行情显示,6月12日,海利生物以涨停开盘,盘中涨停板多次被打开,尾盘再度封上涨停,最终收涨10%,收于7.7元/股,总市值为50.66亿元,全天成交金额为1.95亿元,换手率为4%。

消息面上,6月11日晚间,海利生物发布公告称,公司正在筹划以支付现金的方式向美伦管理有限公司购买其持有的瑞盛生物55%股权。根据初步测算,本次交易预计将构成《上市公司重大资产重组管理办法》规定的重大资产重组。

海利生物旨在通过此次收购进军口腔领域。

据本次公告,瑞盛生物是美伦管理的全资子公司,其成立于2008年,业务范围在口腔再生医学领域,主要产品包括天然煅烧骨修复材料、口腔可吸收生物膜、脱细胞肛瘘修复基质。实际上,瑞盛生物曾是港股上市公司中国再生医学在中国大陆的独资子公司。2013年,中国再生医学收购美伦管理及瑞盛生物,直到2020年将其剥离。

海利生物目前的主营业务并不涉及相关内容。截至目前,海利生物主营业务分为“动保”和“人保”两个不同板块。“动保”业务是指动物生物制品的研发、生产和销售,主要产品以猪用疫苗为主。“人保”方面,2018年6月,海利生物全资收购的致力于人用体外诊断试剂研究、开发和生产的高新技术科技企业上海捷门生物技术有限公司,已经发展成为公司另一主要业务收入、利润来源。

01|一季度净利由盈转亏

财务数据显示,截至2023年底,海利生物现金及其等价物余额为1.37亿元,2024年第一季度末这一数字再跌至5661.83万元。在公告该交易同日,海利生物也称,拟向银行申请授信,总额不超过6亿元。

此外,该交易还设置了三年的业绩承诺。即2024年至2026年(业绩承诺期),美伦管理对瑞盛生物的净利润承诺数分别暂定为1.25亿元、1.375亿元、1.5125亿元。不过,本次公告尚未披露瑞盛生物近期的财务情况。

海利生物称,该收购旨在拓展战略新兴产业、优化公司资产结构,预计交易完成后将提升公司业务规模和盈利水平。同时,海利生物也提示,该交易尚处于初步筹划阶段,签署的协议仅为意向性协议,交易相关事项尚存在不确定性。

从财务数据上看,海利生物确实有提升业绩的需求。2021年至2023年,公司营收分别为3.47亿元、3.00亿元、2.41亿元;归母净利润分别为5385.67万元、1.22亿元、6287.02万元,连年走低。这一趋势延续至2024年第一季度,公司当期归母净利润为-371.94万元,止盈为亏。

此前,海利生物还因为算错2023年上半年业绩被市场关注。公司于2023年10月发布更正公告。更正后,公司当期净利润从4467.91万元增至超8000万元。2024年1月,由于多期财报信披有误,公司及时任董事长张海明等人还收到了上海证监局警示函。

02|收购钱从哪儿来

具体而言,本次交易拟采用现金方式,不涉及上市公司发行股份,不构成关联交易,也不会导致上市公司控制权发生变更。交易预估值为8.8亿元至9.6亿元。最终估值以购买方聘请的资产评估机构的评估结果为参考基础,由双方友好协商并在签署的正式交易文件中确定。

不过,海利生物目前账上资金不足以承担此次交易费用。截至一季度末,海利生物账上货币资金只有6026万元,交易性金融资产为2.78亿元,此次收购钱从哪里来是一个重要疑问。

中国企业资本联盟副理事长柏文喜向北京商报记者表示,海利生物账上货币资金不足以支付预估的并购价款,可能需要通过外部融资来解决资金问题。这可能包括银行贷款、发行债券、股权融资或其他金融工具。然而,这将增加公司的财务杠杆和偿债压力,需要仔细评估其对公司财务稳定性的影响。

针对公司相关问题,海利生物回复称,“目前瑞盛生物的项目仅出具了提示性公告,相关工作仍在推进中,亦存在相关不确定性,公司目前无法回答超出提示性公告披露内容的相关事宜”。

对于现有业务及未来规划,海利生物在2023年年报中提到,一方面,公司将动保业务重心转移到市场竞争相对平缓、市场容量更大的口蹄疫疫苗生产基地杨凌金海。同期,公司也终止了与礼蓝动保的独家推广协议,转而自建市场化销售团队。

另一方面,公司计划继续向人保领域拓展。这也是海利生物拟收购瑞盛生物的原因。但值得注意的是,瑞盛生物在主营业务上和海利生物未有交集。若完成收购,如何整合资源,真正拉升业绩是海利生物需要考虑的问题。

《夜店》牙套小天

《夜店》牙套小天 牙套小王子谭杰希

牙套小王子谭杰希 娱乐圈整过牙的明

娱乐圈整过牙的明