������� 12 �ڣ��߶˿�ǻ����������Ÿ������У���ʼ�˵ġ�ǧ��ƻ��������ʮ��֮һ

������� 12 �ڣ��߶˿�ǻ������������������У���ʼ�˵�“ǧ��ƻ�”�����ʮ��֮һ

7 �� 1 �գ��߶���Ӫ��ǻҽ�Ʒ����ṩ�������������˾�����¼�� " ������� "����۽����ύ���������룬����ļ���ʽ�� 65% ������ҵ�����š������г��п����µ��������̩ҽԺ��������15% �����ڽ��輰�Ż���Ϣ����������ʩ�ȡ�

������������ʳƷ�����ϡ��̲ݼ��ƾ����������ӣ������й���ǻ�����IJ����������������ͬʱ������ˮƽ������Լ���ǻ����֪ʶ���ռ���ʹ�����ǶԿ�ǻ����Ҳ��Ϊ��ע��

7 �� 1 �գ��߶���Ӫ��ǻҽ�Ʒ����ṩ�������������˾�����¼�� " ������� "����۽����ύ���������룬����ļ���ʽ�� 65% ������ҵ�����š������г��п����µ��������̩ҽԺ��������15% �����ڽ��輰�Ż���Ϣ����������ʩ�ȡ�

���ݸ���˹��ɳ���ģ��� 2020 ����������㣬��������ѳ�Ϊ�й�������Ӫ�߶˿�ǻҽ�Ʒ����ṩ�̣����� 2021 �� 3 �� 31 �գ�����������й� 15 ����Ҫһ���߳�����Ӫ 107 ��ҽԺ��������

Ȼ��������й�������Ӫ�߶˿�ǻ����ȴ�������꣬�ۼƿ��� 12 �ڣ����� 4 ��ǰ������ " ǧ��ƻ� " ���Ҳֻ�����ʮ��֮һ��

" ǧ��ƻ� " �����ʮ��֮һ

�� 1999 ���ڱ��������һ�ҹ��ڸ߶˿�ǻ���� " ����ݿ� " �������������һֱ�ṩ��ǻҽ�Ʒ�������ͨ���ơ���������ֲ���ȣ����У���ͨ���Ƴ���Ӫ��ռ���� 50% ���ϣ�Ϊ��˾����ҵ��

Ŀǰ���������ͬʱ��Ӫ " ����ݿ� " �� " ��̩��ǻ " ����Ʒ�ƣ�ǰ��Ϊ�߶��г���ǻҽ�Ʒ�����Ϊ�����г���ǻҽ�Ʒ����� 2019 ����ʱ��" ����ݿ� " Ϊ��˾��Ҫ������Դ����Ӫ��ռ��һ�Ƚӽ� 60%��Ȼ������ 2021 ��������Ʒ�ƵIJ���Ѿ���С�������Ǹ�ռһ�롣

���⣬������ŵĹ˿���Ҫ�Ǹ��˻��ߣ�С������Ϊ��lԱ����ͻ��ṩ��ǻ������������ҵ�ͻ������м����չ�˾���� 2021 ���꣬���˻��ߺ���ҵ�ͻ�����������ռ�ȷֱ�Ϊ 93%��7%��ֵ��һ����ǣ�2021 ���꣬�������Լ�� 22% ���»�����ͨ�����л��ߵ��Ƽ������롣

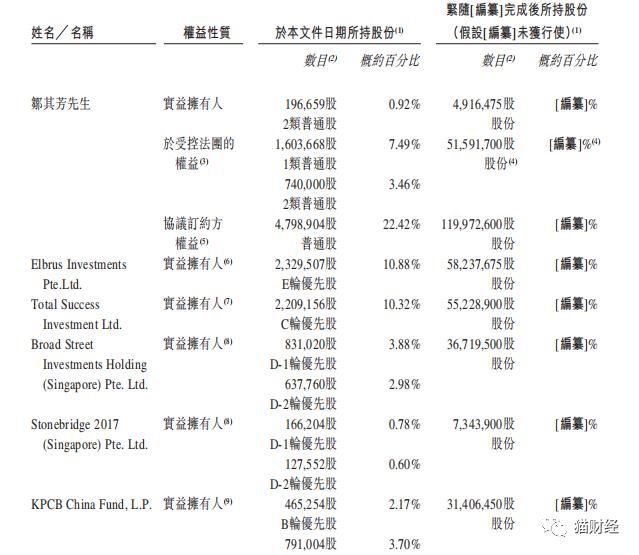

���� 4 �£������������ɵ�������Ͷ�� E �����ʣ��ܽ���� 2 ����Ԫ����ʵ���Գ��������������������ð��� KPCB China��GL Capital����ʢ����겡������ʱ��ȶ�һ�����Ͷ�ʡ�

�й�����ʾ���������Ա���ֹ�ƽ̨ ESOP BVI �ֹ� 22.42%��ͶƱȨ���ɴ�ʼ�����䷼�Դ�����ʽ���У����⣬������䷼���е� 11.87% �Ĺɷݣ����ܼƳ��� 34.29% �Ĺ�Ȩ��Ϊ������ſعɹɶ������������� Elbrus Investments Pte.Ltd Ϊ������Ͷ�ʷ������� 10.88% �Ĺɷݡ�

���ݸ���˹��ɳ���ı��棬�й���Ӫ��ǻҽ�Ʒ����г���ģ�� 2015 ��� 433 �����ӵ� 2020 ��� 831 �ڣ��긴��������Ϊ 13.9%��Ԥ�ƽ���һ�����ţ����� 2025 ��ﵽ 2414 �ڣ��긴��������Ϊ 23.3%�����У��߶���Ӫ��ǻҽ�Ʒ����г��Ĺ�ģ�� 2015 ��� 13 �����ӵ� 2020 ��� 26 �ڣ��긴��������Ϊ 15.2%��

�������뷢�������ȣ��й���ǻҽ�Ʒ����г�����������Խϵ��ҽ�Ϊ��ɢ������ 2020 ��ĩ��ǰ�����Ӫ��ǻҽ�Ʒ����ṩ�̽�ռ�й���Ӫ��ǻҽ�Ʒ����г��� 8.5%��������ݿ�Ҳ������ 1.48%������������

ֵ��һ����ǣ���������� 2017 �� D �����ʷ������ϣ����䷼�����������ļƻ� 5-8 ���� " ǧ��ƻ� "���������ȥ�ˣ��������������ҽԺ������������ 30 �ң��ܹ���Ӫ�� 107 ����������ǻҽԺ������ɵ����������ʮ��֮һ��

�����ۼƿ���12��

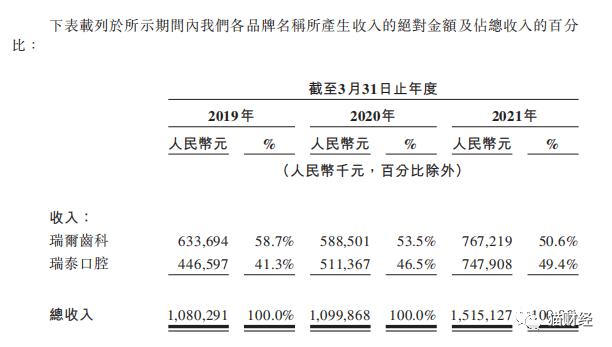

�й�����ʾ��2019-2021 ���꣬������ŵ�����ֱ�Ϊ 10.8 �ڡ�10.99 �ں� 15.15 �ڣ�����ӵ�� 50 �ҿ�ǻҽԺ�� A �� " ��ǻ��һ�� " ͨ��ҽ�� 2020 ��Ӫ�� 20.88 ����ȣ�������ŵ������ģƫС��

���������ģƫС��������ŵ�ë���ʻ��ϵ͡�2019-2021 ���꣬�������ë���ʷֱ�Ϊ 15.2%��10.1% �� 24.1%��ͬ������ͨ��ҽ����� 40% ���ϵ�ë���ʡ�

ֵ��ע����ǣ�������ŵľ������� 2019 ����� 3.04 �����ӵ� 2020 ����� 3.26 �ڣ�����һ�������������� 5.98 �ڣ������ۼƿ��� 12.28 �ڡ�

���� 2020 ������Ӱ���⣬������ŵ�����ɱ�Ҳ�������ӣ�2019-2021 ����ֱ�Ϊ 9.16 �ڡ�9.88 �ں� 11.5 �ڡ�������ɱ���������Ҫ�����ڃlԱ������֧�����ӣ����ڼ��ڷֱ�Ϊ 5.66 �ڡ�6.15 �ں� 7.16 ��Ԫ�����҃lԱ������֧�ֱ�ռÿ������ɱ��� 61.8%��62.3%��62.3%��

���⣬2019 �� 2021 �� 3 �� 31 �գ�������ŵ���������ծ�ֱ� 7.4 �ڡ�33.7 �ں� 42.57 �ڣ��������긺ծ��ģ�������ʲ��Ĺ�ģ�����ͬʱ��������Ż����������ʽ���գ����ڼ��ڹ�˾�ľ�������ծ�ֱ�Ϊ 1.53 �ڡ�27 �ڼ� 31 �ڡ�

������Ž��ͳƣ�����Ҫ�����ڿ�ת����������ȹɵ����Ȩ����ʵ�����������ע��������𣬹�˾��ͨ����Ͷ���߷������ȹ���ɶ������ʣ����ҽ����ȹ�ָ��Ϊ�����ʼ�ֵ��������Ľ��ڸ�ծ�����ڸõ����ȹɳ����˿�Ҫ���Ը�������һ������ظõ����ȹɣ���˸õ��ѷ��п�ת����������ȹɷ���Ϊ������ծ������ 2019 �ꡢ2020 �꼰 2021 �� 3 �� 31 �գ����Ƽ�����Ϊ������ծ�Ŀ�ת����������ȹɷֱ�Ϊ 0��24.63 �ں� 31.78 �ڡ�

ͬʱ���������Ͷ����Լ�������� 2020 �� 3 �� 31 �գ������˾�� 2020 �� 12 �� 31 ��֮ǰû�к��ʸ��״ι������ۣ�������ǰ��ֵ���� 10 ����Ԫ����˾����Υ���κν����ļ���������κ����ȹɳ����˿��ڷ�������֪ͨ�������Ҫ�����������ء�

ֵ��ע����ǣ����������δ���� 2020 �� 12 �� 31 ��֮ǰ������г�ŵ��������� A ���� E �����ȹ��� 2021 �� 3 �� 31 �ձ�����Ϊ������ծ�����⣬���� 1 �·ݣ���˾��Ͷ���˽����н�ֹ��˳�ӵ��� 2021 �� 12 �� 31 �գ��������������˵�����п���˵�� " ����ü�� "��

����ϲ��

������ҽԺ + �������״��� ��

�������״��� ��

��������Ů������

��������������

������Angel

������Angel

HOT���ȣ����������ӡ�����ʦyadashi.com��

- 1�������������

- 2������ɨһɨ

- 3�������Ͻǡ���ᡱ

ѡȡ��ά���ע