“牙科器械一哥”陷逼宫麻烦,可能换CEO卖业务!牙科巨头们的分化意味着什么?

“牙科器械一哥”陷逼宫麻烦,可能换CEO卖业务!牙科巨头们的分化意味着什么?

11月18日,据路透社报道,全球牙科巨头Henry Schein(中文名:汉瑞祥)正在被激进投资者Ananym Capital Management逼宫要求进行改革。改革内容包括重组董事会,削减成本,更换任职35年的首席执行官斯坦利·伯格曼(Stanley Bergman),并考虑出售医疗分销业务。

▲汉瑞祥全球CEO 斯坦利·伯格曼(Stanley Bergman)

Ananym Capital Management 是一家由资深投资者Charlie Penner和Alex Silver共同创立的激进投资公司,Charlie Penner 在激进投资领域有着显著的背景,他曾在2021年成功挑战埃克森美孚的董事会。据知情人士透露,Ananym Capital Management 向汉瑞祥高管表示,如果其出售医疗分销业务可能有助于推动股价上涨约20%;如果削减支出,每股收益可能增长约35%。此外,Ananym Capital Management预计剥离可获得超过25亿美元的收益,这些资金可用于回购其被低估的股份。

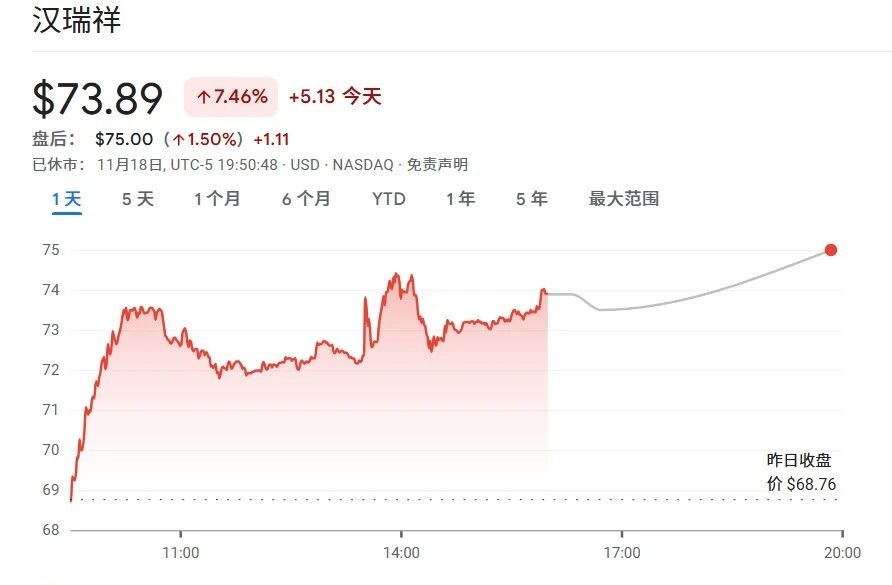

受此影响,11月18日收盘时,汉瑞祥当日股价上涨7.46%至73.89美元。目前,其市值为92.13亿美元。

▲汉瑞祥11月18日股价走势

牙科曾经是被认为是器械行业的金矿之一。但是2024年以来,这个赛道面临了前所未有的压力,包括能源和原材料价格上涨、通货膨胀推高人员薪酬、全球供应链中断等因素,导致行业的盈利能力出现了明显的下滑。

此前,另一牙科巨头ZimVie“卖身”的消息就引发了市场广泛关注。

拓展阅读:牙科巨头走向大败局

牙科巨头们正在集体走向没落?显然不是这么简单的。比如,日前2024年三季报显示,在一片“逆势”下,种植牙领军企业士卓曼第三季度的营收依然实现了双位数的增长。主要原因是随着中国市场牙科产品带量采购政策的落地,亚太地区的业绩基准正在更高水平上逐渐常态化。此外,在中国市场,对AlliedStar口内扫描仪的需求也显示出强劲的增长趋势。另一家隐形正畸领军企业爱齐科技也指出在中国的业绩成为驱动集团全球增长的重要因素。

那么牙科巨头们为什么会出现这样的分化呢?那些出现业务逆势增长的巨头们又在做什么?

01

祸起网络攻击

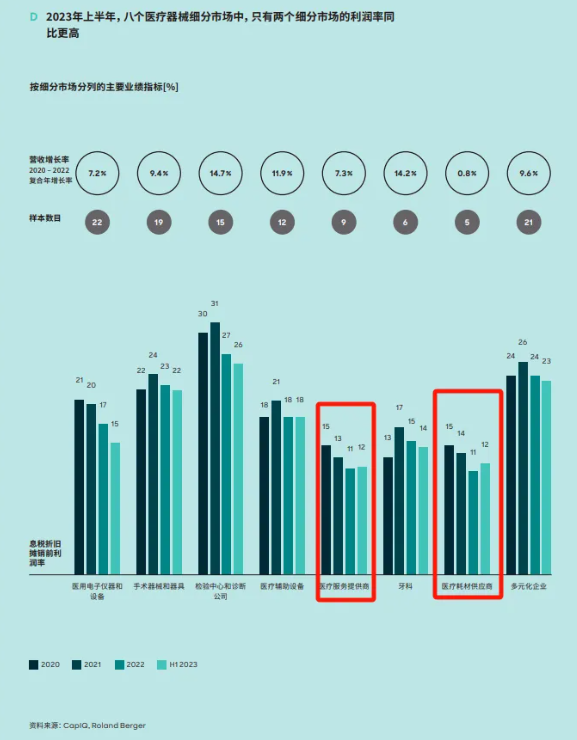

据罗兰贝格《全球医疗器械报告 2023》:2023年上半年八个医疗器械细分市场中,只有两个细分市场的利润率同比更高——分别是医疗服务供应商和医疗耗材供应商。牙科市场自2021年迎来17%的利润增长之后,2022年和2023年上半年开始出现业绩拐点,利润增长放缓,增长乏力。

▲《全球医疗器械报告 2023》数据

而汉瑞祥的业绩拐点,则在于2023年遭遇的两次网络攻击。

汉瑞祥去年遭遇了两次网络攻击,并酿成了大祸。第一次攻击是去年10月14日,造成了约35TB的敏感数据被盗,约2.9万名客户的个人信息和财务数据泄露;而第二次攻击仅在一个月后。网络攻击事件发生后,汉瑞祥的服务信誉受到了影响,尽管该企业为受到关联损失的客户提供了高达10%至15%的产品折扣,但仍有部分客户出现流失。

汉瑞祥成立于1932年,是世界上最大的以诊所为主的口腔医疗、动物健康的医疗保健产品和服务提供商。汉瑞祥有两个部门,医疗保健和技术及附加服务。其中医疗保健部门分为牙科、动物健康、医药,牙科业务是其主营业务。

但据财报数据显示,今年汉瑞祥牙科业务的表现并不佳。2024年第一财季,汉瑞祥实现营收32亿美元,同比增长3.7%,牙科业务同比增长仅为0.8%;第二季度收入31.4亿美元,同比增长1.1%,低于分析师预期的32.7亿美元,且牙科业务营收同比下降1.7%;最新的第三季度营收为31.7亿美元,同比增长0.4%,牙科业务营收同比下降1.6%。

汉瑞祥表示,现在预计全年销售额将增长4%至6%,而此前的预测为增长8%至10%。按照公司2023财年总营收123.39亿美元计算,2024财年总营收预期下调了4.93亿美元(约合人民币35.4亿元)。

值得关注的是,汉瑞祥的销售额自1995年上市以来,一直以大约12.1%的年复合率在增长,并在2022年达到了126亿美元。而面对近期不佳的业绩表现,改革不是汉瑞祥今年第一次采取的行动。

今年8月,汉瑞祥宣布启动一项重组计划:裁减部分员工,以实现每年7500万至1亿美元的成本节省。并表示,该计划还将提高业务效率,帮助整合最近的收购。该收购案是今年4月汉瑞祥完成的对TriMed的多数股权收购,后者是一家下肢(脚和脚踝)和上肢(手和手腕)骨科设备生产商。这一收购标志着汉瑞祥开始进军骨科领域。

据悉,汉瑞祥宣布重组的另一个目的是,平衡今年的销售下降,及2023年第四季度的财务亏损,该季度损失了约3.5亿至4亿美元的销售额。

首席执行官Stanley Bergman表示:“我们在分销业务中的销售趋势正在改善,但自去年年底的网络事件以来,这些业务的恢复速度比预期的要慢。”

汉瑞祥官网显示,汉瑞祥在全球32个国家和地区设有附属机构,为超过100万的牙科和医疗客户提供服务。在全球范围布有强大分销网络的汉瑞祥为什么要考虑出售其医疗分销业务?

除了受客户流失影响,另一个原因也许是在全球牙科业务局面惨淡的情况下,分销商也未能独善其身,“瘦身”或许能使其获得更多资金、精力投入到自有品牌的生产制造中。

02

并购之王的衰落启示

汉瑞祥的历史,就是一部疯狂并购的历史,其成长扩张,最为业内熟知的便是其不断地收购扩张。

在很长时间里,并购是被认为是医疗器械行业能够迅速扩张成长的不二法门,许多巨头都是以此打造起自己的行业领先地位。

但是这种战略在近年来正在遭遇挑战,并购后效应也在逐渐显现。

从战略视角来看,医疗器械公司计划通过聚焦核心业务实现利润最大化。其首选策略是精简产品组合并专注于核心市场。专注于核心业务的重要程度超过纵向一体化和横向一体化。在这种情况下,整合战略可以在组织内执行(例如通过内部开发能力),也可以通过组织外执行(如通过并购)——后者的重要性较低可能是由于过去几年资本成本上升和并购活动较为频繁导致的。

1997年8月,汉瑞祥以约3.18亿美元收购Sullivan Dental Products公司,这一举措使其成为全球最大的牙科设备和用品经销商。此后,汉瑞祥开启了疯狂的收购之路,在20多年的时间里,收购了超40家企业。

2021年,汉瑞祥收购Prism Medical Products LLC,开始进入家庭医疗产品领域。2023年8月20日,汉瑞祥宣布已收购Shield Healthcare, Inc.的多数股权,该公司是直接向患者家中提供家庭医疗产品的领先供应商。此次收购代表了汉瑞祥对家庭护理医疗用品市场的进一步投资。

2023年7月,Henry Schein对外宣布,将通过收购S.I.N. Implant System进入巴西的牙科植入物市场。相关交易金额未被公开,不过据了解S.I.N. Implant System在2022年实现营收6100万美元(折合人民币约4.4亿)。

2023年12月22日,汉瑞祥宣布收购TriMed, Inc.的多数股权,进军骨科领域。TriMed, Inc.是一家下肢(脚和脚踝)和上肢(主要是手和腕)骨科治疗解决方案的全球开发商。

通过收购,目前,汉瑞祥旗下除了公司自有品牌产品以外,还拥有超过30万种品牌产品,如BioHorizons、Camlog、Biotech Dental和medentis medical等,涵盖了从牙科器械和设备、医疗器械和耗材、药品、数字解决方案到医疗实验室设备和耗材等领域。

而收购的背后是汉瑞祥有一项叫“BOLD+1”的战略计划。该计划强调通过收购、并购和战略合作来增强公司在特色领域的市场份额和影响力。其中,BOLD是指扩大业务、创新产品、领导市场和发展全球业务,+1代表通过收购和合作等方式增加一项新的能力或资源。

而Ananym Capital Management 表示,在过去5 年中,汉瑞祥在收购上花费了40 多亿美元,现在公司应当专注于整合新资产,而不是额外购买。并表示,如果公司减少并购活动并回购股票,那些对公司的决策感到失望的股东将对其领导层产生信心。

这些牙缝美女在好

这些牙缝美女在好 来看看Angel

来看看Angel 戴牙套的朱桦 驳

戴牙套的朱桦 驳