通策医疗神话破灭,牙科龙头光环不再?

通策医疗神话破灭,牙科龙头光环不再?

在过去的多年里,医疗类企业在A股市场一直处于风口浪尖,尤其是眼科和牙科行业,凭借其易于连锁复制和快速扩张的特性,成为了市场的热点。眼科和牙科领域的公司频频诞生了增值数十倍甚至上百倍的牛股。

然而,在市场暴跌之后,高管的增持行为是否仅仅是场游戏?

随着集采政策的实施和扩张步伐的放缓,这些曾经涨幅惊人的眼科和牙科企业如今的股价跌势同样惊人。

被称为“眼科茅”的爱尔眼科自2021年至今三年累计跌幅达到75%;同样,被称为“眼镜茅”的欧普康视同期跌幅高达85%;而“牙茅”通策医疗更是累计跌幅高达87.6%,几乎接近90%。

通策医疗是上述公司中跌幅最大的。可能是为了挽回巨大的市值损失,也可能是因为其股价已跌至具有投资吸引力的区间,通策医疗的高管们宣布了增持股份。

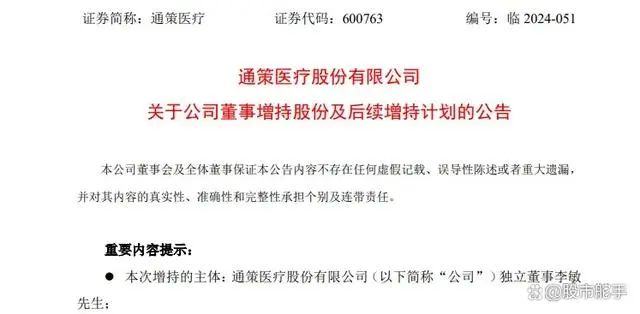

6月25日晚,通策医疗发布公告,独立董事李敏于6月24日通过上交所交易系统以集中竞价交易方式增持了公司1800股股份,涉及资金约9.64万元。

可能是因为担心这种不足10万元的增持行为会引起市场的质疑和讽刺,公告中还提到,李敏计划在未来六个月内增持公司股份金额不少于100万元,不超过200万元。

李敏是北大法学学士、澳门科技大学法学硕士,于今年4月2日被提名为通策医疗独立董事候选人,他目前是浙江泽大律师事务所的高级合伙人,并且是著名导演张纪中的法律顾问。

4月17日,李敏被选为通策医疗的战略委员会、审计委员会委员。

通策医疗聘请法律界重量级人物李敏担任独立董事,或许意味着公司将加强规范化治理。

然而,过去三年通策医疗的股价暴跌近90%,似乎已经让投资者对其失去了期待。在此之前,通策医疗曾是股价连年上涨的明星股。特别是从2017年到2021年,短短四年时间里,其股价暴涨了18倍,因此被赋予了“牙茅”的美誉。

与股价大涨18倍相比,通策医疗的同期业绩只增长了一倍。股价的涨幅远超过了业绩的增长,导致当时通策医疗的市盈率飙升至200倍以上。

回顾2015年的创业板牛市,当时的市盈率高达100倍,被市场称为“市梦率”。最终,市场泡沫破裂,指数从4000点跌至1200点,历时三年多。

因此,当市场有任何风吹草动时,市盈率高达200倍的通策医疗股价便极易暴跌。

2022年8月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,标志着全国范围内的种植牙集采即将启动,并将同步规范口腔种植服务的收费。

此前,通策医疗享有高达200倍市盈率的一个重要理由是医疗服务业客单价持续上涨,即其利润增长逻辑建立在消费升级的基础上。

然而,种植牙的集采政策将价格压低,虽然对消费者有利,但却使得“客单价上涨”的逻辑完全失效,因此之前抱团的基金出现了分歧,部分恐高的基金纷纷撤出,导致股价崩盘。

实际上,早在2021年2月,通策医疗就因为公募基金筹码松动,股价经历了一次短期大幅下跌,但当时基民的热情依旧,基金又一路被买上去,并在当年6月创下历史新高。

当时并没有种植牙集采的政策,资金将通策医疗视为赛道股炒作,仍然看好其不断扩张的逻辑。

通策医疗的大本营位于浙江,公司最初是通过收购杭州口腔医院起家,之后通过借壳上市进入A股市场。

借鉴爱尔眼科通过不断扩张成为超级牛股的示范效应,市场特别看好通策医疗能够持续扩张的逻辑。然而,实际上,牙科医院的门槛并不太高,其覆盖半径也有限,通策医疗想要在外地顺利扩张的难度极大。

以北京和上海这两大城市为例,北京的北大口腔医院、上海的同济大学附属口腔医院及上海交大医学院下属的附属医院口腔科,在当地具有明显的竞争优势。

这些医院依托本地的深厚高校科研和医学资源,其竞争力自然是通策医疗难以匹敌的。

可以说,当时抱团炒作通策医疗的资金,犯了经验主义的错误,简单地将其他大牛股的经验复制到了通策医疗身上。

内部问题频发,被多次处罚

进入2022年后,受种植牙集采等事件的影响,通策医疗当年的净利润为5.48亿元,同比下降22%;2023年的净利润再次下降近9%。

尽管2023年净利润的下降幅度不大,

但全年股价仍暴跌了50%,这是典型的“戴维斯双杀”效应。股价和价值的惨烈回归,正是这种血腥现实的表现。

到了2024年第一季度,通策医疗的营收为7.08亿元,同比增长5.03%;净利润为1.73亿元,同比增长2.51%。

虽然业绩重新回到增长轨道,但资金仍在持续流出,当季公司股价下跌近22%,第二季度又下跌了近10%。

业绩上涨而股价下跌,可能与通策医疗内部问题频发有关。

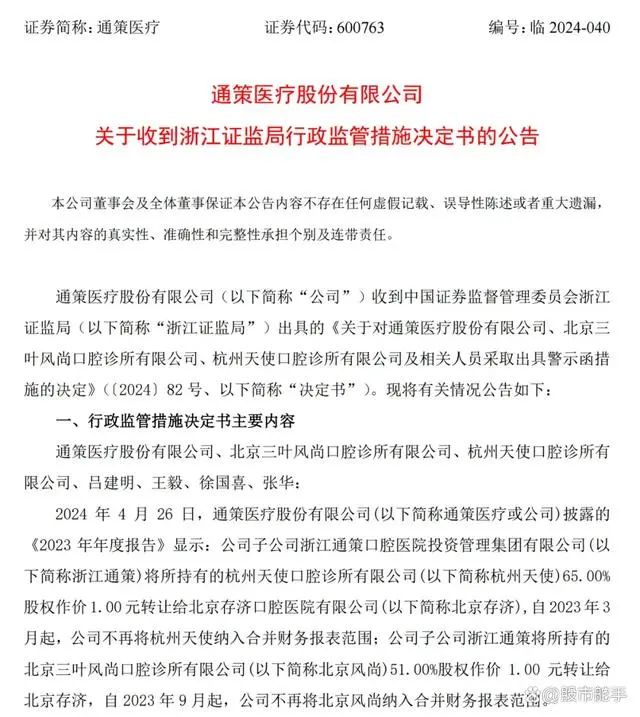

今年5月23日,由于未及时披露非经营性资金占用情况,通策医疗实控人吕建明、董事长兼总经理王毅等人被浙江证监局出具警示函,并记入证券期货市场诚信档案。

吕建明长期掌控通策医疗,曾是公司董事长,直到今年4月才辞去职务,由王毅接任。

实际上,在这次警示函事件之前,吕建明已经多次被处罚。

2022年12月,由于未及时披露关联方非经营性资金往来事项,吕建明被浙江证监局罚款100万元。

2023年2月,因存在关联交易构成非经营性资金往来、出资情况披露不准确、财务资助情况披露不准确等违规行为,上交所对吕建明公开谴责,对公司及时任总经理兼财务总监王毅、时任董事会秘书张华通报批评。

通策医疗的管理层在公司治理方面的胡搞瞎搞和各种违规行为,恐怕也是机构投资者抛弃其股票的一个重要原因。

6月20日,已经卸任董事长的吕建明以大股东身份参加了公司举办的年度股东大会,他表示公司外延扩张将从仅靠“自建”改为“以收购兼并和加盟”为主。

投资者最关心的种植牙集采问题,通策医疗管理层强调不会打价格战,并抨击卷价格的“拼多多效应”,还称低价无法实现可持续经营,会损害企业的现金流和可持续性。

任何企业都需要利润,都不愿意参与价格战,但问题是,尽管通策医疗一度被誉为“牙茅”,公司在行业中并没有绝对领先的实力。在充分竞争的牙科市场中,如果你不参与价格战,对手可能就会把你卷到无法生存的境地。

通策医疗股价已经暴跌近90%,让许多高位接盘的散户损失惨重。在对待消费者方面,通策医疗也被曝出过旗下的口腔医院违法使用过期医疗器械、向患者多收医疗费用、在广告中违法宣传等事件,这些也都被监管部门一一查处。

通策医疗在股价大涨时曾是众多投资者心中的“中国最牛牙科公司”,这几年则是股价暴跌、业绩下滑、口碑下滑,并受到各种处罚。

如果昔日的“牙茅”继续沉沦下去,持有其股票的8万多名投资者中,许多人很可能一辈子都无法回本。

这三位女星告诉你

这三位女星告诉你 亚锦赛最美女球迷

亚锦赛最美女球迷 卡塔尔小王子都在

卡塔尔小王子都在