第三季度营收增速接近于0 利润继续下滑 通策医疗还能等来业绩反转吗?

第三季度营收增速接近于0 利润继续下滑 通策医疗还能等来业绩反转吗?

通策医疗还没有“站起来”。

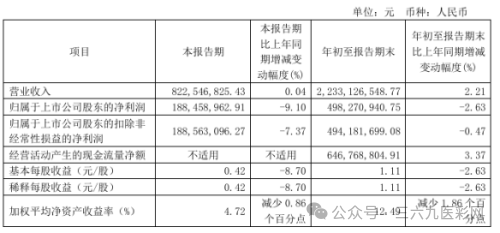

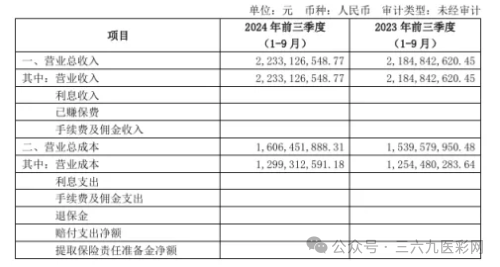

根据通策医疗近日发布的财报,前三季度,公司实现营业总收入22.33亿元,同比增长2.21%;归母净利润4.98亿元,同比下降2.63%。其中,第三季度营业总收入为8.23亿元,同比微增0.04%;归母净利润为1.88亿元,同比下降9.1%。

回顾2023年, 该公司实现营业收入28.47亿元,同比增长4.7%;归母净利润5亿元,同比下降8.72%。显然,通策医疗仍困在“增收不增利”的怪圈中,目前营收虽然仍在增长,但接近于0的增速,显得发展越来越乏力了。

对此,投资者难免不产生悲观情绪。2021年6月,通策医疗上涨至421.99元/股的高位,市值达到1354亿元。而如今通策医疗的市值较高点蒸发超千亿元,股价下滑趋势明显。

深耕大众眼中的暴利行业,通策医疗为何会走入如此境地?

一、惨淡的牙科生意因何而成?

不可否认,口腔行业始终是一个长坡厚雪的赛道。

根据艾瑞咨询数据,2022年我国口腔医疗行业市场规模为1677亿元,同比增长11.28%;预计2025年我国口腔医疗行业市场规模有望达到2683亿元。这背后的驱动因素有全民口腔保健意识提升、口腔诊疗需求增长、医疗机构加速扩张等。

另外,牙科服务项目普遍收费水平居高,也使得牙科企业“有利可图”的形象深入人心。但从行业龙头通策医疗的业绩表现来看,目前牙科生意可能并没有想象中的那么好做。

原因有很多。就外因而言,无外乎集采、市场竞争等方面。

其中,集采的影响就在于很大程度促进了牙科企业产品单价下调。据悉,2022年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》;2023年4月,种植牙集采政策全面落地,同步调控和规范口腔种植服务收费。

通策医疗也随之推出低价种植方案,2023年其客单价同比下滑8.02%至848.87元/人次;到了2024年上半年,客单价进一步同比下滑4.35%至824.90元/人次,利润空间相应缩小。

与此同时,牙科行业竞争不断加剧,价格战、产品战频发,不少企业试图以价廉物优的牙科服务吸引消费者注意,进而提升市场份额。通策医疗难免不受到影响。对此,通策医疗创始人吕建明曾直言:“口腔种植市场的拼多多模式,长远来看,其影响要超过集采政策。”

就内因而言,运营成本高昂、市场开拓局限等也加大了通策医疗的发展困境。

首先成本方面,设备采购及维护费用、人员薪酬、销售费用等支出叠加而成的“重担”,使得通策医疗步履蹒跚。据通策医疗财报,目前公司旗下共有84家医疗机构,营业面积超过25万平方米,开设牙椅3037台。这样的布局下,今年前三季度,公司营业成本达到约13亿元。

其次市场开拓方面,通策医疗的布局区域性较强。财报显示,2024年上半年,通策医疗在浙江省内实现收入12.85亿元,占总营业收入的比重为91%。另外,作为营收主力军,通策医疗旗下“杭州口腔医院集团有限公司 ”“杭州口腔医院集团城西口腔医院有限公司”均出现明显的业绩下滑。

这样来看,为了实现更大的增长,通策医疗亟需加快全国化步伐。

二、何以实现有效的全国化扩张?

在全国化发展上,通策医疗并非没有行动。

2018 年,通策医疗就启动了“蒲公英计划”,计划在3-5年内在浙江省内县(市、区)和重点乡镇建设100家分院。

而在浙江省外,通策医疗则希望通过收购、兼并、加盟等方式,加快市场拓展。比如,2023年12月11日,通策医疗与湖南娄底口腔医院签订“收购协议”,以将业务延伸至湖南地区。

另外,财报透露,通策医疗在江苏、湖北、陕西、云南、河北等省份也留下了发展痕迹。但是,从当前的业绩表现来看,多年下来,通策医疗仍然较为依赖浙江省,省外营收占比始终在10%左右。

显然,要实现有效的全国化扩张并不容易,毕竟业内头部企业也在加速市场开拓。比如瑞尔集团,据悉,其已在全国拥有123家诊所,遍布国内15个城市。

而且,扩张也需要较好的资金基础,目前通策医疗的造血能力偏弱,也一定程度限制了其市场开拓进程。但长远来看,通策医疗走向全国具有必然性,公司也需思考下如何实现更加有效的扩张,并抗住竞争压力。

鉴于牙科的服务属性,提高服务质量是牙科企业发展中需紧抓的跃升主线。此前,口腔连锁机构合伙人蔡静曾表示:“机构既要了解、满足患者到店的主诉治疗需求,也要挖掘客户‘隐性’需求,从而为患者提供全生命周期的口腔健康服务。”

当前,通策医疗的口腔业务已涵盖种植牙、正畸、儿童牙科、修复等,且各大板块发展相对均衡,其实具备较好的提供全生命周期口腔服务的基础。

另外,通策医疗也提出平台化转型,曾收购和仁科技19%的股权,意图打造端对端的供应链体系、建立标准化的医院建设体系、建设财务和人事等共享服务中心等,增强全国化发展的动能

或许,业绩反转就在不远的未来。

戴牙套一点也不丑

戴牙套一点也不丑 李沁被吐槽牙黄的

李沁被吐槽牙黄的 箍牙妹谢安琪 摇

箍牙妹谢安琪 摇