财年利润猛增370.3%!瑞泰口腔已成为瑞尔集团的营收黑马?

财年利润猛增370.3%!瑞泰口腔已成为瑞尔集团的营收黑马?

6月26号,瑞尔集团(06639)公布了截至2023年3月31日止年度全年业绩,实现了业绩扭亏为盈的突破。

报告期内,集团收入约人民币17.46亿元,同比增长18.5%;经调整年内利润约7901.5万元,同比增长370.3%,实现扭亏为盈;毛利约3.93亿元,同比增长58.9%;毛利率22.49%,较上年增加5.73个百分点。

目前,集团在国内15个城市拥有113家瑞尔齿科口腔诊所及10家瑞泰口腔医院,牙椅1569张,资深牙医972名。

业务扩展方面,公司与报告期内新开设一家口腔医院及一家口腔诊所,共计有41张牙椅;收购了拥有24张牙椅的广州瑞华诊所;升级八家口腔诊所及一家口腔医院,牙椅数量由151张增加至200张;此外,在报告期结束后的4月,公司再开设了一家拥有40张牙科椅的口腔医院。

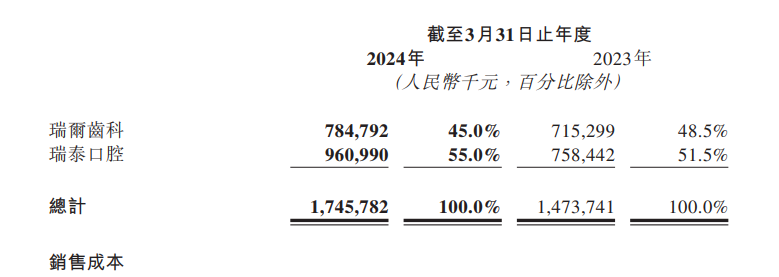

据财报显示,报告期内集团的总接诊人次约196.55万人次,同比增长28.1%。而在两大品牌中,瑞尔齿科营收7.85亿元,占比44.96%,同比增长9.72%;瑞泰口腔营收9.61亿元,占比55.04%,同比增长26.71%。

值得注意的是,在继2022年的48.8%以及2023年的51.5%后,瑞泰口腔的营收力量仍在持续上升中。得益于快速增长的牙椅数及占比70%以上的接诊量,主打性价比牌的瑞泰口腔成为了集团黑马,在最新财年的营收占比已超过了高端定位的瑞尔齿科。

详细划分来看,报告期内瑞尔齿科接诊人次53.1894万次;牙科椅总数505台;每张牙科椅的就诊次数1053次(2022财年1164次);每张牙科椅的收入155.4万(2022财年169.1万);来自每接诊人次的平均收入1475.43元(2022财年1452.92元),呈现了整体下降的状态。

报告期内,瑞泰口腔接诊人次143.3574万次;牙科椅总数1064台;每张牙科椅的就诊次数1347次(2022财年1363次);每张牙科椅的收入90.3万(2022财年106.1万);来自每接诊人次的平均收入670.21元(2022财年778.23元)。

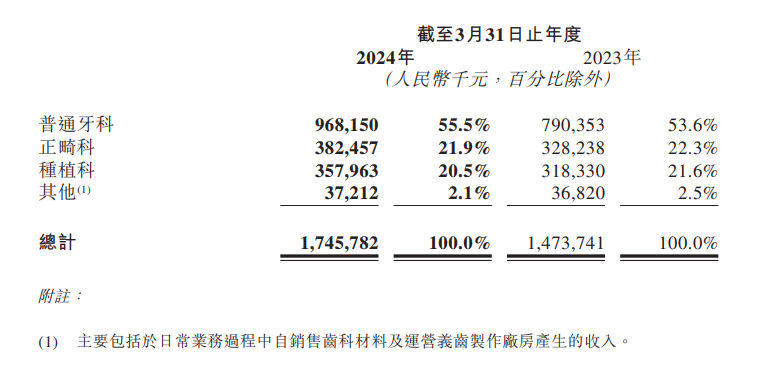

具体业务方面,报告期内种植科营收3.58亿元,同比增长12.45%;正畸科营收3.82亿元,同比增长16.52%;普通牙科营收9.68亿元,同比增长22.5%;其他类目营收0.37亿元,同比增长1.06%。

除了保持着在种植及正畸业务上的稳定增长率,瑞尔普通牙科业务的营收基本盘也得到了进一步夯实。根据财报显示,集团的牙科服务复诊率为47.9%;新患者由现患者引荐率为21.6%。

与此同时,瑞尔集团在人员组成上也有一些变化调整。呈现上升趋势的是牙医及销售人员,分别由2022财年的882人与186人,增加到目前的972人与257人;与之相反的则是一般行政与客服人员,分别由2022财年的371人与634人,小幅下降至目前的336人与617人。

整体来看,牙医资源持续储备,销售团队保持扩张,同时缩减客服及行政。

此外,集团的广告及销售开支涨幅相对明显,在2024财年达到了6183.2万元,相较于2022财年的3358.8万元,涨幅已超过84%。不难看出,在面对市场竞争的快速变化,有着相当体量的瑞尔集团必须在长远的牙医储备和眼下的营销竞争之间不断寻求平衡。

在小富及中产人群消费力持续不足的大背景下,对标该消费人群的瑞尔可见还是抵住了一定的压力进入盈利周期。用时间换利润注定赚不来快钱,但可以保持收入结构的健康,这一点在通策医疗的身上可以看到,如今的瑞尔则表现得更为明显。

可爱教主杨丞琳

可爱教主杨丞琳  《夜店》牙套小天

《夜店》牙套小天 体坛帅哥李小鹏

体坛帅哥李小鹏